弁護士に関する税金の話は、私たちにとって身近でありながらも難解に感じることが多いです。特に弁護士の源泉徴収がなぜ必要なのかについては、疑問に思う方も多いでしょう。私たちは、法律という専門的な分野において、源泉徴収がどのように機能し、なぜ重要なのかを解説します。

弁護士と源泉徴収の基本

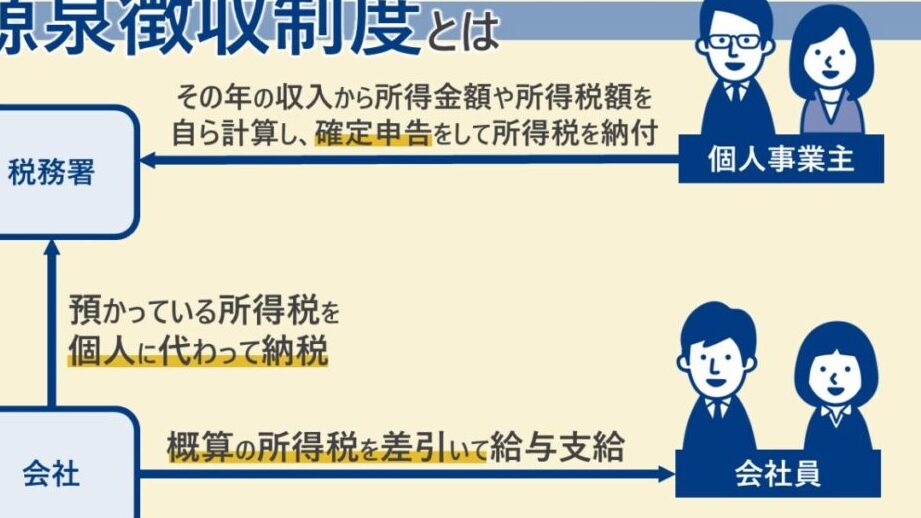

弁護士に関連する源泉徴収について理解することは重要です。税金の仕組みを把握することで、弁護士との取引に対する知識が深まります。

源泉徴収とは何か

源泉徴収とは、所得税を支払う人から直接税金を差し引く仕組みです。雇用者や弁護士が受け取る報酬の一部が事前に税金として控除され、税務署に納付されます。この方式は、税金の徴収を効率化し、納税者が年度末に支払う税額を軽減します。

弁護士における源泉徴収の仕組み

弁護士における源泉徴収は、報酬が支払われるたびに適用されます。具体的には、弁護士がクライアントから報酬を受け取る際、その金額から一定の割合で源泉税が控除されます。この割合は、所得の種類や金額によって異なることが特徴です。一般的には、弁護士報酬に対する源泉徴収税率は20.42%です。

弁護士が源泉徴収される理由

弁護士が源泉徴収される理由は、主に法律的義務と税務上の重要性に起因します。この制度は、弁護士報酬に適用され、収入が発生した時点で税金が差し引かれます。

法律に基づく義務

弁護士に対する源泉徴収は、法律に基づいて定められた義務です。具体的には、所得税法および弁護士法に根ざした制度で、以下の内容が含まれます。

- 税金の適正な徴収: 法律に従い、弁護士が得た収入から所定の税金を自動で差し引きます。

- 納税の簡素化: クライアントが直接税金を納める手間を省き、必要な支払いを迅速に行えるようにします。

- 透明性の確保: 税務署に対する透明な報告が行われることで、納税者の信頼性が向上します。

税務上の重要性

税務上での源泉徴収の役割もまた重要です。弁護士が受け取る報酬からの税金が事前に控除されることで、以下の利点があります。

- 納税の負担軽減: 年度末に一度に大きな税金を払う必要がなく、平準化された税金の支払いが行えます。

- 確定申告の簡素化: 所得税の計算が明確になり、確定申告の際の清算が容易になります。

- 税務コンプライアンスの強化: 弁護士が法に従った納税を促進し、税務上のトラブルを避ける助けとなります。

源泉徴収の具体例

源泉徴収は、弁護士の報酬に直接関連しています。具体的に、どのようなケースがあるのか見ていきます。

報酬の種類別の源泉徴収

弁護士が受け取る報酬は、以下のように種類によって源泉徴収の取り扱いが異なります。

- 相談料: 初回の法律相談に対して発生する費用。その金額に対し、20.42%の源泉徴収が適用される。

- 着手金: 訴訟や案件に着手する際に受け取る前払い金。これも同様に20.42%が徴収される。

- 成功報酬: 案件成功時に受け取る報酬で、成功の度合いに応じた金額に対し源泉徴収が行われる。

- 弁護士費用の精算: 案件終了時に発生する経費等も一定額に対して源泉徴収が適用される。

これらの報酬は、常に源泉徴収の対象となります。

ケーススタディ

具体的なケースを見ていきます。例えば、弁護士が依頼者から100,000円の相談料を受け取る場合、源泉徴収は以下のように計算されます。

- 相談料: 100,000円

- 源泉徴収税率: 20.42%

- 源泉徴収額: 100,000円 × 0.2042 = 20,420円

- 手取り額: 100,000円 – 20,420円 = 79,580円

このように、弁護士は手取り額を確保するために、源泉徴収を計算し、税務署に納付します。ケーススタディを通じて、私たちは源泉徴収の重要性と納付プロセスを理解できる。

弁護士にとっての影響

弁護士にとって、源泉徴収制度は経済的および業務上の両面で重要な影響を与えます。この制度により、税金の支払いが簡素化され、弁護士の収入管理にも影響が出ます。

経済的影響

源泉徴収が弁護士の報酬に直接関連するため、受け取る金額に影響を与えます。弁護士の報酬から差し引かれる税額は以下の要素によって決まります。

- 報酬額: 受け取った金額に基づいて、20.42%が控除されます。

- 収入管理: 予測可能な税引き後の収入により、弁護士は財務計画を立てやすくなります。

弁護士は、手取り額が直接的な生活費に影響するため、源泉徴収の影響を常に考慮しなければなりません。例えば、100,000円の報酬からは20,420円が源泉徴収され、手取りは79,580円になります。弁護士の経済的安定を考える上で、この仕組みは無視できません。

法律業務への影響

源泉徴収は法律業務にも多くの影響を与えます。以下の点が特に重要です。

- 納税の透明化: 直接的な税徴収を通じて、弁護士が税務コンプライアンスを守る助けになります。

- クライアントとの関係: 明確な費用構造により、クライアントとの信頼関係を構築しやすくなります。

また、この制度は弁護士の業務運営が効率的に行えるよう促進します。クライアントからの報酬が源泉徴収に影響されても、弁護士はサービスに集中できます。税務上のトラブルを回避し、大切な業務に専念するための助けとなるのです。

結論

弁護士における源泉徴収は私たちの業務において欠かせない要素です。この制度を理解することで税務上のトラブルを避けつつクライアントとの信頼関係を築くことができます。源泉徴収がもたらす透明性と簡素化された納税プロセスは、弁護士としての業務をよりスムーズに進めるための基盤となります。

私たちが受け取る報酬に対する源泉徴収額を把握することで、財務計画も立てやすくなります。これからもこの制度を活用しながら、法律業務に専念していきましょう。